Es gibt drei Arten, wie Sie Ihr Vermögen aus der beruflichen Vorsorge beziehen können: als monatliche Rente, als einmalige Kapitalauszahlung oder als Kombination aus den beiden. Dieser Entscheid will gut überlegt sein, denn die Auszahlungsart beeinflusst Ihre finanzielle Situation im Alter massgeblich. Und: Einmal getroffen, ist die Entscheidung meist definitiv. Wir zeigen Ihnen die jeweiligen Vor- und Nachteile der verschiedenen Optionen auf und erklären, was Sie bei Ihrer Wahl berücksichtigen sollten.

Die Rente aus der Pensionskasse

Beim Rentenbezug erhalten Sie jeden Monat einen fixen Betrag ausbezahlt. So wissen Sie, was Sie erwarten dürfen, und haben maximale Planbarkeit. Folgend zeigen wir die wichtigsten Merkmale des Bezugs als Rente:

Sicherheit

Die monatliche Rente ist ein sicherer Wert: Sie ist bis an Ihr Lebensende garantiert.

Flexibilität

Im Gegenzug haben Sie nur wenig Spielraum für grössere Ausgaben auf einen Schlag, beispielsweise für die Tilgung einer Hypothek, den Kauf einer Ferienwohnung oder das Anlegen grösserer Summen an den Finanzmärkten.

Steuern und finanzielle Aspekte

Die Höhe der Rente hängt vom angesparten Vermögen sowie vom Umwandlungssatz Ihrer Pensionskasse ab.

Der Umwandlungssatz gibt an, wie viel Prozent des Pensionskassenkapitals Sie jedes Jahr als Rentenleistung erhalten. Geteilt durch 12 ergibt das die Monatsrente. Für den obligatorischen Teil der beruflichen Vorsorge liegt der Umwandlungssatz aktuell bei 6,8 Prozent. Das heisst: Wenn Sie 100’000 Franken im BVG-Obligatorium angespart haben, erhalten Sie aus der 2. Säule 6800 Franken Rente im Jahr, sprich knapp 570 Franken im Monat.

Kapital im Überobligatorium wird zu einem tieferen Satz umgewandelt. Die Details dazu finden Sie im Reglement Ihrer Pensionskasse. Auch inwieweit die Rentenleistungen an die allgemeine Teuerung angepasst werden, entnehmen Sie dem Pensionskassenreglement.

Wichtig zu wissen: Die Altersrente wird zu 100 Prozent als Einkommen besteuert.

Risiko

Bei dieser Bezugsform trägt Ihre Pensionskasse das Anlagerisiko. Für Sie entstehen weder Aufwand noch Risiken bezüglich Anlagestrategie oder -entscheiden.

Absicherung der Hinterbliebenen

Im Todesfall behält die Pensionskasse den Rest des Kapitals. Jedoch erhalten die Ehepartnerin respektive der Ehepartner sowie Kinder in Ausbildung unter gewissen Voraussetzungen eine Hinterlassenenrente. Für den Ehepartner oder die Ehepartnerin beträgt diese in der Regel noch rund 60 Prozent der Rentenleistungen, welche die versicherte Person erhalten hat. Die Hinterlassenenrente für Kinder ist je nach Pensionskasse unterschiedlich.

Die genaue Höhe und Ausgestaltung der Hinterlassenenrente sowie ob sie auch für Paare im Konkubinat greift, hängt ebenfalls von der jeweiligen Pensionskasse und ihren Reglementen ab. Unsere BEKB-Finanzcoaches helfen Ihnen gerne im persönlichen Gespräch bei der Prüfung Ihrer Pensionskassenbestimmungen.

Rechner Finanzplanung

Sie möchten wissen, wie hoch Ihre Rente aus der 1. und der 2. Säule, basierend auf Ihrem aktuellen Einkommen, ungefähr sein wird? Mit unserem Rechner erhalten Sie einen ersten Überblick über Ihre finanzielle Lage nach der Pensionierung.

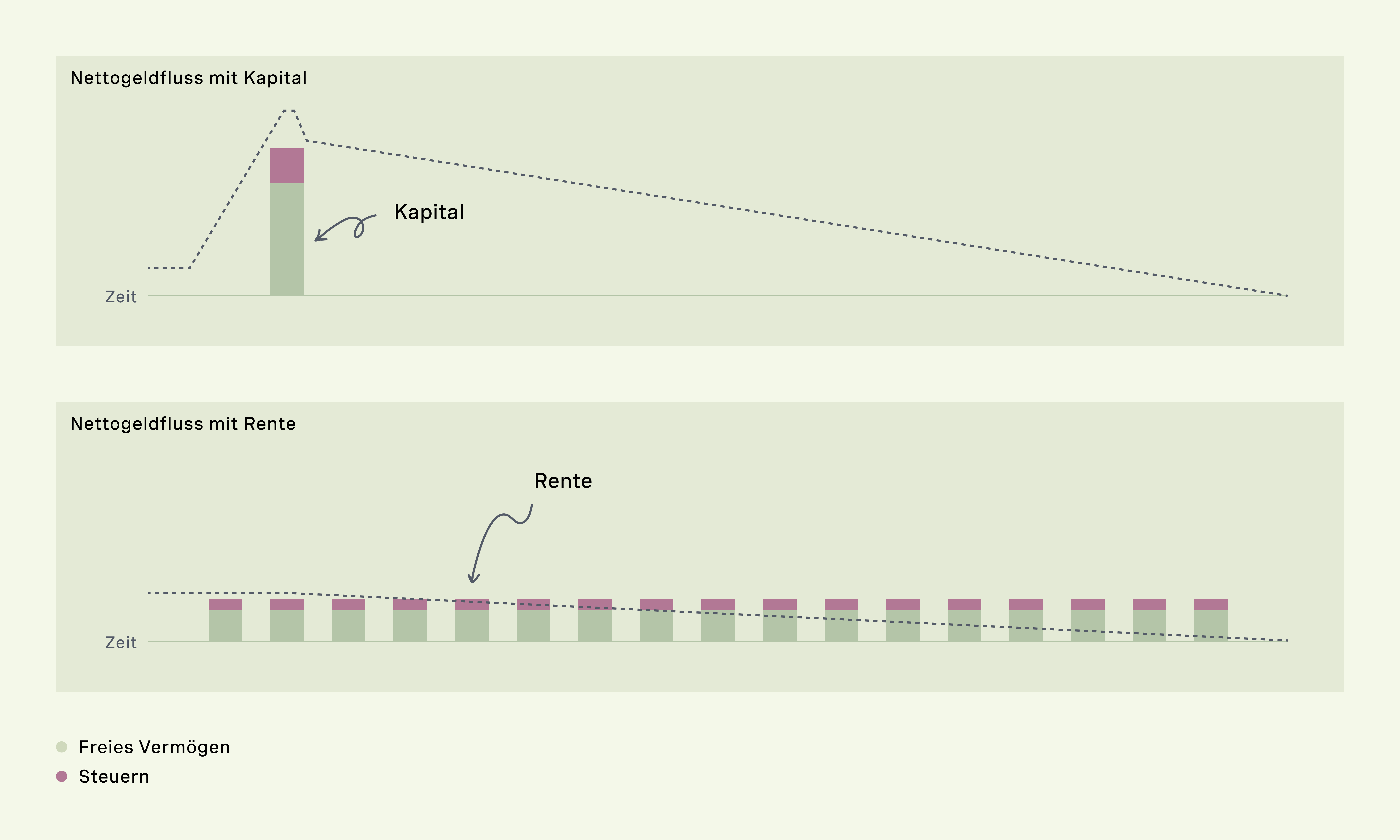

Kapitalbezug aus der Pensionskasse

Beim Kapitalbezug erhalten Sie einmalig das gesamte Vorsorgevermögen aus der 2. Säule ausbezahlt. Diese Bezugsart müssen Sie allerdings frühzeitig bei Ihrer Pensionskasse anmelden. Zudem sollten Sie beachten, dass nicht alle Pensionskassen 100 Prozent Kapitalbezug zulassen. Die Anmeldefrist sowie den maximal möglichen Kapitalbezug finden Sie im Reglement Ihrer Pensionskasse. Folgend die wichtigsten Merkmale zur Kapitalauszahlung:

Sicherheit

Indem Sie Ihr Altersguthaben auf einen Schlag entnehmen, verzichten Sie auf die Garantie einer lebenslangen BVG-Rente. Das heisst: Sie müssen sich Ihr Geld selbst so einteilen, dass es bis zum Lebensende ausreicht.

Flexibilität

Dafür sind Sie flexibler und können das Kapital an den Finanzmärkten anlegen, in eine Immobilie investieren oder Ihre Hypothek amortisieren. Gerade bei der Geldanlage bietet sich die Chance, mit einer guten Anlagestrategie eine Rendite zu erwirtschaften. Zudem haben Sie die Möglichkeit, einer allfälligen Inflation aktiv entgegenzuwirken, welche eintreten kann, wie die Vergangenheit gezeigt hat.

Risiko

Beim Kapitalbezug tragen Sie alle Risiken allein und vollumfänglich, sei es beim Anlegen oder mit Blick auf Ihre Einteilung. Ausserdem haben Sie keine Garantie, dass das Vermögen bis an Ihr Lebensende reicht – insbesondere, wenn Sie sich eines hohen Alters erfreuen dürfen.

Steuern und finanzielle Aspekte

Im Gegensatz zum Rentenbezug wird beim Kapitalbezug eine einmalige Steuer fällig: die Kapitalauszahlungssteuer. Diese ist aber niedriger als die Einkommenssteuer. Die genaue Höhe hängt vom Wohnort, von der Kapitalhöhe sowie dem Zivilstand ab, bewegt sich aber in der Regel zwischen 5 und 15 Prozent.

In den folgenden Steuerjahren wird das Geld als «normales» Vermögen besteuert: Sie zahlen Vermögenssteuer sowie Abgaben auf die erwirtschafteten Erträge aus Zinsen und allenfalls Dividenden.

Die Kantone Solothurn und Bern stellen je einen Steuerrechner für Kapitalleistungen aus der Vorsorge zur Verfügung, mit dem Sie Ihre individuelle Situation berechnen können:

Absicherung der Hinterbliebenen

Das verbleibende Kapital kann den Hinterbliebenen zu 100 Prozent vererbt werden, die Pensionskasse ist ab der Auszahlung nicht mehr involviert. Es kommt das gesetzliche Erbrecht zum Zug.

Rente oder Kapitalbezug: Vor- und Nachteile

Damit Sie sich auf einen Blick einen guten Überblick verschaffen können, haben wir Ihnen die wichtigsten Vor- und Nachteile von Rente und Kapitalbezug übersichtlich in einer Tabelle zusammengestellt.

| Rente | Kapitalbezug | |

| Vorteile |

|

|

| Nachteile |

|

|

Finanzplanung erstellen

Sie wollen Ihre Vorsorge optimieren? Planen Sie Ihre Finanzen mit unseren Expertinnen und Experten. Wir rechnen mit Ihnen alle möglichen Szenarien durch, damit Sie die richtige Entscheidung für Ihre Zukunft treffen können.

Rente oder Kapitalbezug: Was ist besser für mich?

Die Antwort auf diese Frage ist sehr individuell. Dabei kommt es nicht nur auf die reinen Fakten und Zahlen an, sondern auch auf Ihre Persönlichkeit sowie Ihre Pläne für die Zeit nach der Pensionierung.

Sie können sich nicht entscheiden? Vielleicht kommt auch eine Mischform für Sie infrage. So können Sie sich beispielsweise die Hälfte Ihres Alterskapitals direkt auszahlen lassen, die andere Hälfte als lebenslange Rente beziehen. Auch einen Teilkapitalbezug müssen Sie frühzeitig bei Ihrer Pensionskasse anmelden.

Diese acht Fragen helfen Ihnen auf dem Weg zum Entscheid «Rente oder Kapitalbezug?»:

- Was ist mir wichtiger: Sicherheit oder Flexibilität?

- Wie viel Einkommen benötige ich monatlich, damit ich gut leben kann?

- Kann ich mit einem weiteren regelmässigen Einkommen rechnen, zum Beispiel aus Mieteinnahmen oder Dividenden?

- Wie viel Vermögen habe ich sonst noch auf der Seite?

- Wann brauche ich wie viel «flüssiges» Geld?

- Möchte ich das Kapital (teilweise) anlegen?

- Was lohnt sich steuerlich am meisten?

- Habe ich ein Eigenheim, dessen Tragbarkeit im Alter ein Thema ist?

Schliesslich ergibt sich der richtige Entscheid aus der Summe all dieser Faktoren. Beginnen Sie aber auf jeden Fall frühzeitig mit der Planung, spätestens fünf Jahre vor der Pensionierung. Sprechen Sie dazu auch mit Ihrer Bank und verschaffen Sie sich einen Überblick über Ihre finanziellen Mittel und Möglichkeiten. Damit stellen Sie sicher, dass Sie alle noch möglichen Optimierungen zeitnah vornehmen können und alle Fristen einhalten, beispielsweise auch für allfällige Pensionskasseneinkäufe vor der Rente.

Interessant: Aktuell ist die Rente in der Schweiz ein wenig beliebter als die anderen beiden Formen. Im Jahr 2022 wählten gemäss Bundesamt für Statistik (BfS) 44% der Bezügerinnen und Bezüger eine Rente und 37% entschieden sich für einen Kapitalbezug. Lediglich 19% setzten auf eine Kombination aus beidem.

Die Rente ist etwas für Sie, wenn …

- Sie Sicherheit schätzen und einen gleichmässigen Lebensstandard im Alter halten wollen.

- Sie Wert auf ein sicheres und vorhersehbares Einkommen bis an Ihr Lebensende legen.

- Sie keine grösseren Investitionen oder Rückzahlungen planen, zum Beispiel eine (Teil-)Amortisation der Hypothek.

- Ihnen als verheiratete Person wichtig ist, dass Ihr (Ehe-)Partner oder Ihre (Ehe-)Partnerin lebenslang mit einer Hinterlassenenrente rechnen kann.

- Sie gesund sind und von einer hohen Lebenserwartung ausgehen.

- Sie keine Erben haben oder keinen gesonderten Wert darauf legen, dass Ihr restliches Pensionskassenvermögen vermacht wird (an bestimmte Personen oder eine Stiftung).

- Sie sich nicht um das Anlegen Ihres Vermögens an den Finanzmärkten kümmern möchten.

Der Kapitalbezug eignet sich eher für Sie, wenn …

- Sie sich Flexibilität im Umgang mit Ihrem Vorsorgekapital wünschen.

- Sie grössere Investitionen wie beispielsweise den Erwerb einer Ferienwohnung planen.

- Sie Ihre Hypothek amortisieren möchten, um die Zinskosten zu senken.

- Sie nicht (mehr) verheiratet sind und keinen Partner oder keine Partnerin haben, den oder die Sie absichern möchten (oder die Absicherung anderweitig gewährleistet ist).

- Sie beispielsweise aufgrund von Krankheit von einer kürzeren Lebenserwartung ausgehen.

- Sie Ihr restliches Pensionskassenkapital später vollumfänglich vererben möchten.

- Sie selbst verantwortlich für die Investition Ihres Vermögens sein möchten, um von den längerfristigen Renditechancen zu profitieren.

Eine Kombination aus Rente und Kapitalbezug

Versicherte haben ein gesetzliches Recht darauf, sich mindestens 25 Prozent des Pensionskassenguthabens auszahlen zu lassen. Das bedeutet: Sie können sich auch für eine Mischform aus Renten- und Kapitalbezug entscheiden. Für (Ehe-)Paare kann eine «Mischform» auch bedeuten, dass eine Person die Rente wählt, die andere den Kapitalbezug.

Bei der Mischform profitieren Sie von den Vorteilen beider Optionen: Die Rente sichert Ihren Grundbedarf bis ins hohe Alter, mit dem ausbezahlten Kapital können Sie sich flexibel kleine und grössere Wünsche erfüllen. Auch falls die Pensionierung über mehrere Jahre gestaffelt erfolgen soll, kann eine Kombination eine gute Lösung sein.

Unser Tipp: Am besten lassen Sie sich aus der 2. Säule nur so viel Kapital ausbezahlen, dass der umgewandelte Restbetrag als Rente zusammen mit den AHV-Leistungen Ihre grundlegenden Lebenshaltungskosten deckt.

Die BEKB an Ihrer Seite

Gerne schauen wir uns Ihre individuelle Situation in einem persönlichen Gespräch an und finden gemeinsam die passende Lösung.

Egal, wofür Sie sich letztlich entscheiden, wichtig ist, dass Sie sich frühzeitig mit der Thematik befassen. So können Sie einen informierten Entscheid treffen, mit dem Sie sich langfristig wohlfühlen – und unbeschwert Ihren Ruhestand geniessen.